안녕하세요!

퇴직연금에 대해 궁금하신 분들을 위해 DC형, DB형, IRP의 차이점과 수령 방법, 해지 방법에 대해 자세히 정리해드리겠습니다.

이 글을 통해 각 제도의 특징을 이해하고, 본인에게 가장 적합한 퇴직연금 제도를 선택하는 데 도움이 되시길 바랍니다.

1. 퇴직연금 DC형, DB형, IRP의 차이점

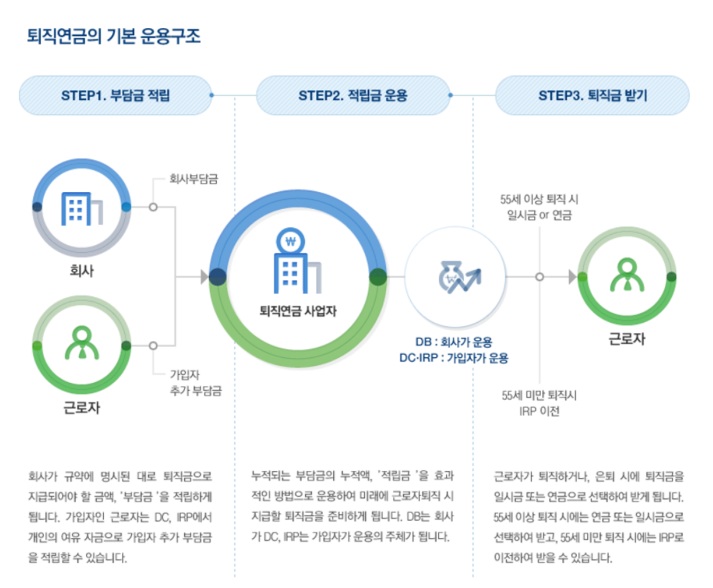

퇴직연금은 근로자의 노후를 대비하기 위한 제도로, 크게 DC형(확정기여형), DB형(확정급여형), IRP(개인형 퇴직연금)으로 구분됩니다.

DC형(확정기여형): 사용자가 매년 근로자 임금의 일정 비율을 퇴직연금 계좌에 납입하며, 근로자는 이 금액을 운용하여 발생한 수익을 포함한 금액을 퇴직 시 수령합니다. 운용 성과에 따라 최종 수령액이 달라지므로, 투자에 대한 이해와 적극적인 관리가 필요합니다.

DB형(확정급여형): 퇴직 시 근로자가 받을 금액이 사전에 확정되어 있으며, 사용자가 운용 책임을 집니다. 근로자는 퇴직 시점의 평균 임금과 근속 연수에 따라 산정된 금액을 수령하게 되며, 운용 성과와 관계없이 안정적인 금액을 받을 수 있습니다.

IRP(개인형 퇴직연금): 근로자 개인이 가입할 수 있는 퇴직연금 계좌로, 퇴직금이나 추가적인 노후 자금을 적립하고 운용할 수 있습니다. 직장을 옮기더라도 계좌를 유지할 수 있으며, 세제 혜택을 받을 수 있는 장점이 있습니다.

2. 퇴직연금의 수령 방법

퇴직연금의 수령 방법은 제도 유형과 개인의 선택에 따라 달라집니다.

일시금 수령: 퇴직 시 한 번에 모든 적립금을 수령하는 방식입니다. 단, 일시금 수령 시에는 세금 부담이 클 수 있으므로, 세제 혜택을 고려하여 신중하게 결정해야 합니다.

연금 수령: 적립된 금액을 일정 기간 동안 나누어 수령하는 방식으로, 연금 형태로 받으면 세제 혜택을 받을 수 있습니다. 연금 수령 기간과 방식은 금융기관과의 계약에 따라 다양하게 설정할 수 있습니다.

3. 퇴직연금의 해지 방법

퇴직연금은 노후 자금을 위한 제도이므로, 중도 해지는 신중하게 고려해야 합니다.

중도 인출: 일반적으로 퇴직연금은 중도 인출이 제한되어 있으나, 주택 구입, 의료비 등 특별한 사유가 있을 경우 일부 인출이 가능합니다. 다만, 중도 인출 시 세제 혜택이 축소되거나 세금이 부과될 수 있으므로, 인출 전에 관련 규정을 확인해야 합니다.

계좌 이전: 직장을 옮기거나 퇴직할 경우, 기존의 퇴직연금을 새로운 직장의 퇴직연금 계좌나 개인형 IRP로 이전할 수 있습니다. 이를 통해 연속적인 자금 운용과 세제 혜택을 유지할 수 있습니다.

4. 퇴직연금 선택 시 고려사항

퇴직연금 제도를 선택할 때는 개인의 재무 상황, 투자 성향, 노후 계획 등을 종합적으로 고려해야 합니다.

안정성 vs. 수익성: 안정적인 수령을 원한다면 DB형이 적합하며, 적극적인 운용을 통해 수익을 추구하고자 한다면 DC형이나 IRP를 고려할 수 있습니다.

세제 혜택: IRP는 추가 납입 시 세액 공제 혜택이 있으므로, 절세를 고려하는 분들에게 유리합니다.

유연성: 직장 이동이 잦은 경우, 개인형 IRP를 통해 연속적인 자금 관리를 할 수 있습니다.

퇴직연금은 노후 생활의 중요한 기반이 되므로, 각 제도의 특징과 본인의 상황을 충분히 고려하여 현명한 선택을 하시길 바랍니다.