반응형

1. 퇴직연금의 기본 개념과 DB형과 DC형의 차이

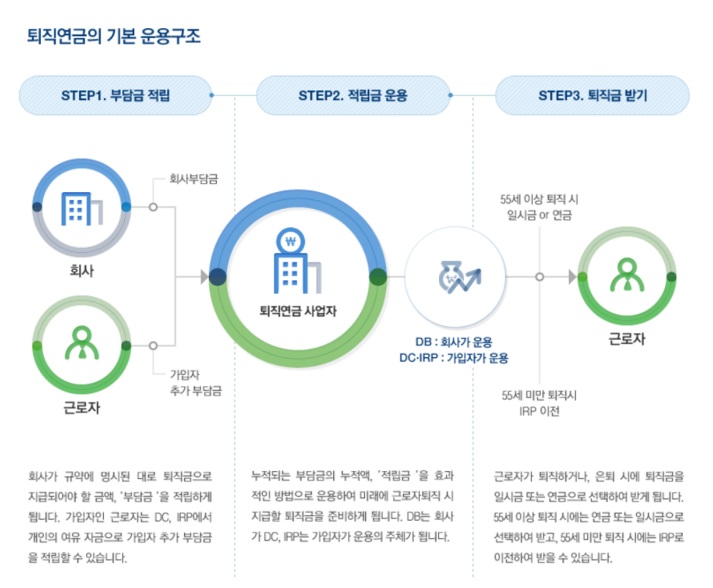

퇴직연금은 근로자가 퇴직 후 안정적인 소득을 보장받기 위해 기업이 제공하는 제도입니다. 이 중 DB형과 DC형은 다음과 같은 차이점을 가집니다:

- DB형(확정급여형): 근로자의 퇴직 시 수령할 퇴직급여가 근무 기간과 평균 임금에 의해 사전에 확정됩니다.

- DC형(확정기여형): 회사가 매년 근로자의 연간 임금 총액의 1/12 이상을 납입하고, 근로자가 직접 운용하는 방식입니다.

2. DB형과 DC형의 중도인출 조건

퇴직연금의 중도인출은 유형에 따라 가능 여부와 조건이 다릅니다:

- DB형: 중도인출이 불가능합니다.

- DC형: 아래와 같은 사유에 해당할 경우 중도인출이 가능합니다:

- 무주택자의 본인 명의 주택 구입 또는 전세 보증금 마련

- 본인, 배우자, 부양가족의 6개월 이상 요양을 위한 의료비 지출

- 파산 선고 또는 개인 회생 절차 진행

- 천재지변으로 인한 피해

3. 퇴직연금의 수령 방법

퇴직연금의 수령 방법은 일시금과 연금 형태로 나눌 수 있습니다:

- 일시금 수령: 퇴직소득세가 부과됩니다.

- 연금 수령: 55세 이후 연금 형태로 수령할 수 있으며, 수령 기간에 따라 세율이 차등 적용됩니다:

- 수령 연차 10년 이하: 퇴직소득세의 70%

- 수령 연차 10년 초과: 퇴직소득세의 60%

4. DB형과 DC형의 세금 차이

DB형과 DC형은 세금 부과 방식에서도 차이가 있습니다:

- DB형: 일시금 수령 시 퇴직소득세가 부과됩니다.

- DC형: 일시금 수령 시 퇴직소득세가 부과되며, 연금 형태로 수령할 경우 연금소득세가 부과됩니다.

중도인출 시에도 퇴직소득세가 부과되므로 신중한 판단이 필요합니다.

반응형